文 | 傅翠晓,上海市科学学研究所研究员,主要从事产业创新与技术预见等方面的研究工作。

李航祺,上海市科学学研究所工程师,主要从事产业创新与技术预见等方面的研究工作。

工业机器人是在工业生产中使用的代替人类工作的高端自动化智能机器,是以柔性制造和绿色制造为特征的新型制造业的中枢。随着智能技术的发展,机器人与人工智能技术相结合使制造更为智能化,智能制造也成为工业机器人的一大重点特征。我国自20世纪80年代开始发展工业机器人,在国家支持下已经基本掌握了机器人的设计、制造、控制系统、运动和轨迹规划等技术,并将工业机器人运用到汽车、电子、机械、食品等多种行业中。随着相关产业的蓬勃发展,工业机器人需求将持续上涨,及时梳理国内外工业机器人产业竞争格局,把握工业机器人产业创新发展趋势对促进我国工业机器人产业和技术创新发展具有现实意义。

国内外工业机器人

产业竞争格局

工业机器人作为智能装备产业的重要组成部分,近年来随着新能源汽车、消费电子、生物医药等行业的蓬勃发展,工业机器人市场应用高涨,带动产业发展形势良好。

全球机器人市场持续高涨。国际机器人联合会(IFR)的数据显示,2021年工业机器人新安装量超50万台。美国先进自动化协会(A3)的数据显示,北美洲机器人销售额在2022年连续第二年创下历史新高,带来23.8亿美元的收入。我国自2013年起成为全球最大的工业机器人消费市场,2021年中国机器人市场规模已超800亿元,其中工业机器人占比超50%。国内一家产业咨询平台“智研咨询”发布的报告显示,在新能源汽车、锂电池、电子等新兴行业需求快速增长的推动下,2022年中国工业机器人市场销量达30.3万台,同比增长15.96%。

世界各国纷纷制定新的机器人产业发展计划,将机器人作为推动产业转型升级的重要切入点。从2013年德国政府推出“工业4.0战略”、美国制定《美国机器人路线图:从互联网到机器人》,到2014—2015年韩国提出《智能机器人基本计划(2014—2018)》、日本发布《机器人新战略》,发达国家纷纷以机器人作为重要切入点来推动产业转型升级。近年来,这些国家大多进一步加大了对机器人产业的关注力度,制定了新的机器人发展计划。例如:日本为维持其机器人大国的地位,不断加大对机器人产业的投入;美国发布国家机器人计划。我国也陆续发布了一系列计划或政策,以支持机器人产业发展。具体梳理如表1所示。

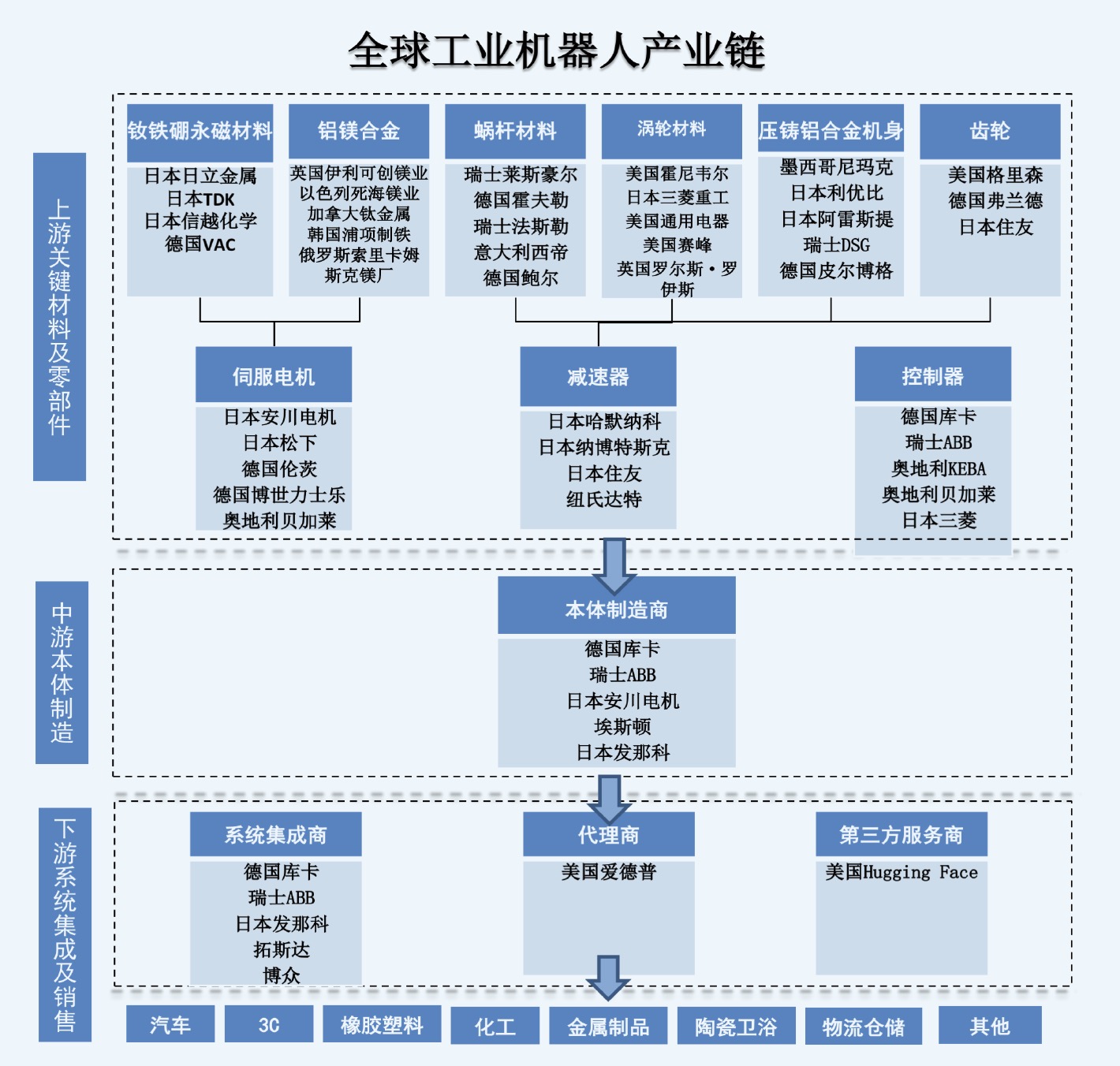

高端机器人市场长期被日本、德国等发达国家所垄断。从产业链来看,产业附加值高的上游几乎被日本和德国企业垄断,如日本的发那科、安川电机、川崎重工,以及德国的库卡、瑞士的ABB等都是龙头企业。目前,产业链中游还未形成垄断局面,这也就成为各国争夺的焦点。我国的工业机器人主要集中在下游集成应用环节,以中低端产品为主,且仅占市场份额的30%左右。

中国本土机器人企业发展迅速,但国产替代步伐仍显缓慢。随着硬核科技自主创新、国产替代战略的推进,中国本土的机器人企业迅猛崛起,诞生了如埃斯顿、汇川技术、埃夫特、卡诺普、博智林等一批国产品牌。截至目前,全国在业和存续机器人相关企业21.26万家。从地域分布来看,机器人企业主要集中在广东、江苏、浙江、山东、上海五大区域。广东在业和存续机器人相关企业最多,达5.5万家,占全国的25.87%;江苏位居第二,机器人相关企业2.88万家,占全国的13.55%;浙江、山东、上海机器人相关企业超1万家,分别为1.72万家、1.66万家、1.17万家。然而,与市场潜力相比,中国的国产替代步伐仍显缓慢。《2022年中国工业机器人市场白皮书》显示,2021年中国本土工业机器人品牌市场占有率为29.1%,较2020年仅有0.4%的增长。全球工业机器人产业链各环节上的优势厂商分布如图1所示。

随着技术的进步,工业机器人技术也在不断发展。在新时期新的产业环境下,工业机器人技术创新也将呈现新的特色。总体来看,未来工业机器人技术创新的重点方向主要集中在以下几个方面:一是提升能源效率的工业机器人。在能源成本不断上升的情况下,能源效率是提高企业竞争力的关键。在当前全球推进“碳达峰、碳中和”战略的大背景下,采用工业机器人技术来减少能源消耗、降低运营成本是大势所趋。二是应对快节奏柔性生产的自主移动机器人(AMR)。终端用户的需求推动着企业按需定产。为回应愈发高频的订单变化与交期压力,企业需要通过生产线的物流自动化来提升生产柔性与敏捷度。面对柔性生产的快节奏,AMR无疑是发展趋势,因其无须铺设轨道,易于扩展及更换工作区域,更加灵活而智能。三是更易用的工业机器人。未来的工业机器人将越来越易于设置和安装,机器人编程将变得更容易,让用户在没有编程经验的情况下能够轻松管理工业机器人,用户体验感更友好。四是人工智能和数字自动化技术相结合的工业机器人。机器人将越来越多地作为互联数字生态系统的一部分运行,云计算、大数据分析和5G移动网络为优化其性能提供技术基础。例如,利用人工智能算法使机器人在不同的环境下面对物体或人时做出不同的反应,使其更安全、更高效。五是工业机器人的维护和升级。工业机器人的使用寿命可达30年,随着应用时间的延长,第一批机器人可能逐渐出现各种问题或是到了年限,使这些旧的机器人获得“第二次生命”的维修和升级技术也迎来了发展机遇。例如,ABB、发那科、库卡和安川电机等工业机器人制造商在其客户附近都设有专门的维修中心,以资源高效的方式翻新或升级二手设备。

近年来,我国先后出台一系列计划或政策,以支持机器人产业发展。例如,2021年12月,工业和信息化部、国家发展和改革委员会等15个部门发布了《“十四五”机器人产业发展规划》,目标是使中国成为机器人技术和产业进步的全球领导者。2022年4月,我国发布了重点支持的研发计划,其中“智能机器人”重点专项获得了4350万美元的支持基金。2023年1月,工业和信息化部等17个部门联合印发的《“机器人+”应用行动实施方案》明确提出“到2025年,制造业机器人密度较2020年实现翻番”的目标。在相关政策支持下,我国工业机器人产业发展将呈现新的趋势。全球化与产业链协同加快。近年来,机器人企业加速全球化,国内企业在海外建立服务中心,优化营收结构,扩大市场占比。在全球化的市场战略下,为了满足更广泛客户需求,如软件平台、控制系统、减速器、伺服系统等持续进口的情况仍将普遍。在强调高端零部件实现国产化突破“卡脖子”的同时,企业可能更注重上下游的协同与合作,从智能化产品创新等方面进行更大范围内的赶超。国内“新势力”不断涌现,并在细分领域与老牌工业机器人厂商展开正面交锋。在并联机器人领域,近年来涌现了李群自动化、勃肯特、华盛控、翼菲自动化、辰星(天津)自动化、芜湖瑞思等国产新兴厂商;在协作机器人领域,活跃着节卡、遨博智能、格力机器人、大族机器人、镁伽机器人、集萃智能、敬科机器人、库曼机器人、溱者智能、乐百机器人、越疆科技、艾利特、扬天科技等新锐厂商;在移动机器人领域,近年来则涌现了极智嘉、迦智科技、仙工智能、优艾智合、嘉腾、灵动科技、隆博科技、海康机器人、功夫机器人、麦科仕、斯坦德、山速机器人、姜歌机器人、中舟智能、华睿科技、锥能机器人等众多新锐厂商。新模式、新业态不断诞生。更友好、更安全且能够柔性化人机协作的机器人将对许多行业实现重塑,更低造价的机器人让更多小微企业可以充分利用机器人参与下游产品设计和个性化生产,打造独特优势。下一阶段,新技术在人工智能、机器人等领域取得突破,将催生出关联性强、发展前景广阔的新产业、新业态,使商业竞争更趋广泛性、分散性和个性化,未来投入新商业赛道的企业有望增加。模块化、标准化、平台化趋势显著。2021年,我国标准体系框架在多个政策支撑下逐步落地,智能装备技术要求规范化,智能工厂标准化开始实施,这将更有益于产品的开发和推广,也有利于产品成本降低的模块化建设和平台化产品不断涌现。机器人企业在硬件上开始更多关注细节,在软件上愈发强调底层技术、柔性化和开放性,不断在系统设计、软件算法、技术创新上实现突破。在售后服务和整体生产规划方面,机器人企业则开始用智能化提高整体营收附加值。例如,广东顺德的库卡无人化工厂,通过用机器人生产机器人,实现了真正的标准化生产,这也是国内第一条生产重载机器人的全自动化生产线。

张江科技评论 发布于:2023年6月1日 13:38

张江科技评论 发布于:2023年6月1日 13:38

扫一扫下载“张江科技评论”APP

扫一扫下载“张江科技评论”APP